Công điện khẩn của Bộ Tài chính về quản lý thuế hộ kinh doanh năm 2026

Ngày 06/03/2026, Bộ Tài chính đã ban hành Công điện số 01/CĐ-BTC gửi Bí thư và Chủ tịch UBND các tỉnh, thành phố nhằm tăng cường quản lý thuế đối với hộ kinh doanh và cá nhân kinh doanh. Công điện nhấn mạnh việc siết chặt kiểm soát doanh thu, dòng tiền và việc sử dụng tài khoản ngân hàng trong hoạt động kinh doanh. Đặc biệt, các trường hợp dùng tài khoản cá nhân để nhận tiền kinh doanh sẽ nằm trong diện bị kiểm tra, giám sát chặt chẽ.

Đây được xem là một bước đi quan trọng trong quá trình minh bạch hóa hoạt động kinh doanh và chống thất thu thuế trong năm 2026.

1. Vì sao việc dùng tài khoản cá nhân để kinh doanh bị siết chặt?

Theo Bộ Tài chính, tại nhiều địa phương hiện nay vẫn tồn tại tình trạng:

– Lợi dụng thanh toán tiền mặt để che giấu doanh thu

– Sử dụng tài khoản cá nhân để nhận tiền từ hoạt động kinh doanh

– Không kê khai doanh thu đầy đủ để tránh nghĩa vụ thuế

Một số vụ việc nghiêm trọng đã bị cơ quan thuế phối hợp với cơ quan công an điều tra và khởi tố vì hành vi trốn thuế.

Do đó, trong năm 2026, cơ quan quản lý sẽ tăng cường các biện pháp kiểm tra nhằm ngăn chặn tình trạng che giấu doanh thu và trốn thuế.

2. Các biện pháp quản lý thuế mới được triển khai

2.1. Đẩy mạnh thanh toán không dùng tiền mặt

Bộ Tài chính yêu cầu các địa phương thúc đẩy:

– Thanh toán qua ngân hàng

– Thanh toán qua ví điện tử

– Hạn chế giao dịch tiền mặt

Việc này giúp minh bạch dòng tiền, giảm thất thu thuế và hỗ trợ phòng chống tội phạm kinh tế.

2.2. Tăng cường kiểm tra và xử lý vi phạm

Cơ quan thuế sẽ áp dụng quản lý rủi ro trong kiểm tra thuế, bao gồm:

– Phân tích dữ liệu ngân hàng

– Đối chiếu doanh thu thực tế

– Kiểm tra các trường hợp nghi vấn

Quá trình kiểm tra sẽ có sự phối hợp giữa:

– Cơ quan thuế

– Quản lý thị trường

– Cơ quan công an

Những trường hợp trốn thuế hoặc che giấu doanh thu sẽ bị xử lý nghiêm theo quy định.

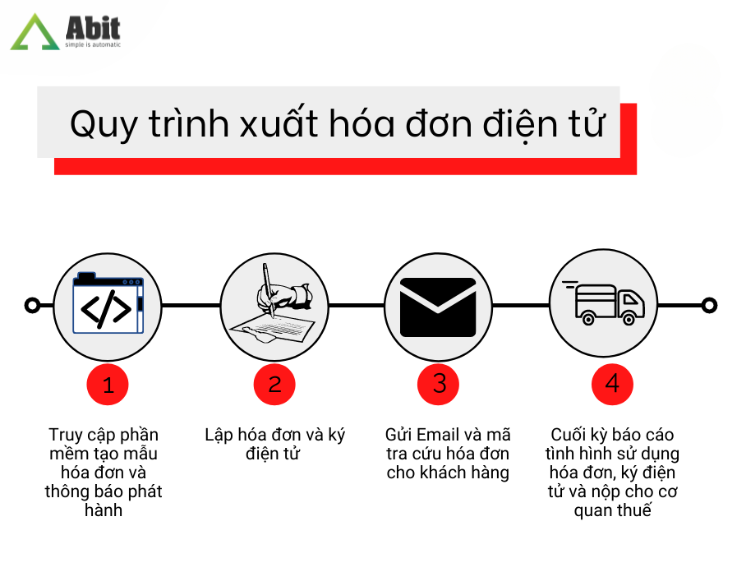

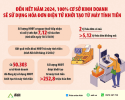

2.3. Đẩy mạnh hóa đơn điện tử từ máy tính tiền

Một nội dung quan trọng trong công điện là việc khuyến khích và bắt buộc sử dụng hóa đơn điện tử trong kinh doanh bán lẻ.

Cụ thể:

– Doanh thu 500 triệu – 1 tỷ/năm: khuyến khích sử dụng hóa đơn điện tử

– Doanh thu trên 1 tỷ/năm: bắt buộc sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền

Hình thức này giúp cơ quan thuế theo dõi doanh thu theo thời gian thực.

3. Mốc doanh thu 500 triệu – điểm quan trọng hộ kinh doanh cần biết

Theo quy định tại Nghị định 68/2026/NĐ-CP, doanh thu 500 triệu đồng/năm là mốc quan trọng trong việc xác định nghĩa vụ thuế của hộ kinh doanh.

Trường hợp dưới 500 triệu đồng/năm

– Không phải nộp thuế GTGT

– Không phải nộp thuế TNCN

– Chỉ cần thông báo doanh thu

Trường hợp trên 500 triệu đồng/năm

– Phải kê khai thuế

– Phải nộp thuế theo quy định

Do đó, việc theo dõi doanh thu thường xuyên là rất quan trọng để tránh vi phạm quy định thuế.

4. Quy định mới về tài khoản ngân hàng của hộ kinh doanh

Một điểm đáng chú ý trong năm 2026 là quy định về tài khoản ngân hàng của hộ kinh doanh.

Hạn chót thông báo tài khoản

Hộ kinh doanh phải thông báo với cơ quan thuế trước ngày:

20/04/2026

Thông tin cần khai báo gồm:

– Tất cả tài khoản ngân hàng tại các tổ chức cung ứng dịch vụ thanh toán

– Ví điện tử mở tại các tổ chức trung gian thanh toán

Việc thông báo được thực hiện thông qua Mẫu 01/BK-STK.

5. Không được dùng tài khoản cá nhân để nhận tiền kinh doanh

Từ 01/03/2026, tài khoản ngân hàng của hộ kinh doanh phải:

– Đúng tên trên giấy chứng nhận đăng ký hộ kinh doanh

Điều này đồng nghĩa với việc:

Không được sử dụng tài khoản cá nhân để nhận tiền từ hoạt động kinh doanh.

Nếu vi phạm, hộ kinh doanh có thể bị:

– Kiểm tra thuế

– Truy thu doanh thu chưa kê khai

– Xử phạt hành chính

– Thậm chí bị truy cứu trách nhiệm hình sự nếu trốn thuế từ 100 triệu đồng trở lên.

Những lưu ý quan trọng trong quản lý thuế để hộ kinh doanh không bị phạt

– Hãy mở một tài khoản ngân hàng riêng cho hộ kinh doanh và chỉ sử dụng cho các giao dịch liên quan đến bán hàng.

– Thông báo đầy đủ tài khoản với cơ quan thuế sử dụng Mẫu 01/BK-STK để khai báo tất cả tài khoản trước 20/04/2026.

– Nếu doanh thu có dấu hiệu vượt 500 triệu đồng/năm, cần kê khai thuế ngay từ quý phát sinh.

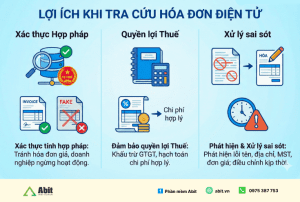

– Sử dụng hóa đơn điện tử, tránh rủi ro khi cơ quan thuế kiểm tra

– Tuyệt đối không che giấu doanh thu

Cơ quan thuế hiện nay có thể đối chiếu dữ liệu ngân hàng, ví điện tử và hệ thống hóa đơn để phát hiện doanh thu thực tế. Những trường hợp cố tình trốn thuế có thể bị phạt tiền, truy thu thuế và thậm chí là truy cứu hình sự.

6. Ví dụ cụ thể về nghĩa vụ thuế hộ kinh doanh

Giả sử một hộ kinh doanh cho thuê nhà với mức 60 triệu đồng/tháng.

Doanh thu năm

720 triệu đồng

Cách tính thuế

Doanh thu chịu thuế:

720 – 500 = 220 triệu

Thuế phải nộp:

220 triệu × 10% = 22 triệu đồng

Nếu không kê khai và cơ quan thuế phát hiện, chủ hộ có thể bị:

– Truy thu thuế

– Phạt hành chính

– Thậm chí truy cứu trách nhiệm hình sự nếu số tiền trốn thuế lớn.

Kết luận

Năm 2026 được xem là năm bản lề trong việc thay đổi phương thức quản lý thuế đối với hộ kinh doanh, khi dần chuyển từ hình thức thuế khoán sang kê khai minh bạch doanh thu.

Công điện khẩn của Bộ Tài chính cho thấy cơ quan quản lý đang tăng cường kiểm soát dòng tiền qua tài khoản ngân hàng và việc sử dụng hóa đơn điện tử.

Vì vậy, để tránh các rủi ro pháp lý, hộ kinh doanh nên:

– Thông báo đầy đủ tài khoản ngân hàng

– Minh bạch doanh thu

– Kê khai thuế đúng hạn

– Áp dụng hóa đơn điện tử trong hoạt động bán hàng

Việc tuân thủ đúng quy định không chỉ giúp tránh bị xử phạt, mà còn tạo nền tảng kinh doanh bền vững và minh bạch hơn trong tương lai.

ĐĂNG KÝ DÙNG THỬ MIỄN PHÍ PHẦN MỀM QUẢN LÝ BÁN HÀNG ĐA KÊNH (FANPAGE, SÀN TMĐT), QUẢN LÝ TỒN KHO.