Tổng hợp các kiến thức về kế toán doanh thu bán hàng

Kế toán doanh thu bán hàng là gì?

Kế toán doanh thu bán hàng là quá trình ghi nhận, theo dõi và phản ánh doanh thu phát sinh từ hoạt động bán hàng hóa và cung cấp dịch vụ của doanh nghiệp trong kỳ kế toán.

Việc hạch toán doanh thu đúng giúp doanh nghiệp:

– Xác định kết quả kinh doanh chính xác

– Lập báo cáo tài chính minh bạch

– Tính và kê khai thuế đúng quy định

Doanh thu bán hàng và cung cấp dịch vụ gồm những khoản nào?

Doanh thu bán hàng bao gồm:

– Doanh thu bán hàng hóa

– Doanh thu bán thành phẩm

– Doanh thu cung cấp dịch vụ

– Doanh thu bán hàng trả chậm, trả góp

Không bao gồm:

– Thuế GTGT (theo phương pháp khấu trừ)

– Các khoản thu hộ, thu thay

Nguyên tắc ghi nhận kế toán doanh thu bán hàng

Doanh thu bán hàng được ghi nhận khi đồng thời thỏa mãn 5 điều kiện:

-

Đã chuyển giao phần lớn rủi ro và lợi ích cho người mua

-

Không còn quyền quản lý hay kiểm soát hàng hóa

-

Doanh thu xác định được tương đối chắc chắn

-

Doanh nghiệp thu được lợi ích kinh tế

-

Xác định được chi phí liên quan

Ghi nhận sai thời điểm là lỗi rất phổ biến trong kế toán doanh thu.

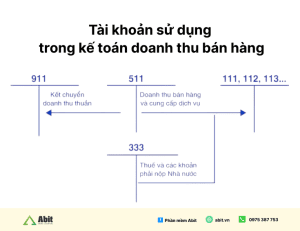

Tài khoản sử dụng trong kế toán doanh thu bán hàng

Tài khoản 511 – Doanh thu bán hàng

TK 511 dùng để phản ánh doanh thu:

– Bán hàng hóa

– Cung cấp dịch vụ

– Bán thành phẩm

Kết cấu TK 511:

– Bên Có: Doanh thu phát sinh

– Bên Nợ: Giảm trừ và kết chuyển doanh thu

Các tài khoản liên quan

– TK 111, 112: Tiền mặt, tiền gửi ngân hàng

– TK 131: Phải thu khách hàng

– TK 3331: Thuế GTGT phải nộp

– TK 521: Các khoản giảm trừ doanh thu

Cách hạch toán doanh thu bán hàng chi tiết

1. Hạch toán doanh thu bán hàng thu tiền ngay

– Nợ 111/112: Tiền mặt, tiền gửi ngân hàng

– Có 511: Doanh thu bán hàng

– Có 3331: Thuế GTGT phải nộp

2. Hạch toán doanh thu bán hàng chưa thu tiền

– Nợ 131: Phải thu khách hàng

– Có 511: Doanh thu bán hàng

– Có 3331: Thuế GTGT phải nộp

3. Hạch toán doanh thu bán hàng trả góp

Ghi nhận doanh thu:

– Nợ 131: Phải thu khách hàng

– Có 511: Doanh thu bán hàng

– Có 3331: Thuế GTGT phải nộp

Ghi nhận lãi trả góp:

– Nợ 131: Phải thu khách hàng

– Có 515: Doanh thu bán hàng

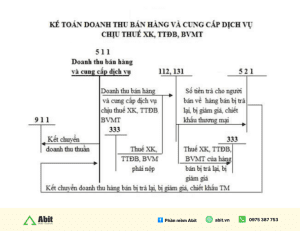

Kế toán doanh thu cung cấp dịch vụ

Doanh thu cung cấp dịch vụ được ghi nhận:

– Khi dịch vụ hoàn thành

– Hoặc theo tiến độ hợp đồng

Định khoản:

– Nợ 111/112/131: Tiền mặt, tiền gửi ngân hàng, phải thu khách hàng

– Có 511: Doanh thu bán hàng

– Có 3331: Thuế GTGT phải nộp

Các khoản giảm trừ trong kế toán doanh thu

Bao gồm:

– Chiết khấu thương mại

– Giảm giá hàng bán

– Hàng bán bị trả lại

Hạch toán:

– Nợ 521: Các khoản giảm trừ doanh thu

– Nợ 3331: Thuế GTGT phải nộp

– Có 111/112/131: Tiền mặt, tiền gửi ngân hàng, phải thu khách hàng

Cuối kỳ:

– Nợ 511: Doanh thu bán hàng

– Có 521: Các khoản giảm trừ doanh thu

Kết chuyển doanh thu bán hàng cuối kỳ

Cuối kỳ kế toán:

– Nợ 511: Doanh thu bán hàng

– Có 911:

Mục đích: Xác định kết quả kinh doanh.

Những sai sót thường gặp

– Ghi nhận doanh thu sai thời điểm

– Không theo dõi công nợ chi tiết

– Nhầm doanh thu chịu thuế và không chịu thuế

– Bỏ sót các khoản giảm trừ

Giải pháp quản lý doanh thu bán hàng hiệu quả

Doanh nghiệp nên:

– Chuẩn hóa quy trình bán hàng – kế toán

– Đối soát hóa đơn và công nợ thường xuyên

– Sử dụng phần mềm quản lý bán hàng – kế toán để tự động ghi nhận doanh thu

Kết luận

Kế toán doanh thu bán hàng là nghiệp vụ trọng yếu trong doanh nghiệp.

Nắm vững nguyên tắc ghi nhận và cách hạch toán sẽ giúp doanh nghiệp:

– Quản lý tài chính minh bạch

– Hạn chế rủi ro thuế

– Vận hành hiệu quả hơn

ĐĂNG KÝ DÙNG THỬ MIỄN PHÍ PHẦN MỀM QUẢN LÝ BÁN HÀNG ĐA KÊNH (FANPAGE, SÀN TMĐT), QUẢN LÝ TỒN KHO.