Kê khai hóa đơn đầu vào bị bỏ sót: Hướng dẫn chi tiết theo quy định mới

Trong quá trình làm kế toán, việc bỏ sót hóa đơn đầu vào là tình huống không hiếm gặp – đặc biệt vào giai đoạn tổng hợp báo cáo thuế cuối quý hoặc cuối năm. Vậy khi phát hiện hóa đơn đầu vào bị kê khai thiếu, kế toán cần xử lý như thế nào để đúng quy định và không bị phạt?

Bài viết dưới đây sẽ hướng dẫn chi tiết cách kê khai hóa đơn đầu vào bị bỏ sót theo quy định mới nhất năm 2025, giúp doanh nghiệp xử lý nhanh chóng và đúng luật.

1. Hóa đơn đầu vào bị bỏ sót là gì?

Hóa đơn đầu vào bị bỏ sót là những hóa đơn GTGT mà doanh nghiệp đã nhận từ nhà cung cấp nhưng chưa kê khai thuế đầu vào đúng kỳ phát sinh, dẫn đến thiếu sót khi lập tờ khai thuế giá trị gia tăng.

Nguyên nhân có thể do:

– Kế toán quên cập nhật hóa đơn.

– Hóa đơn bị gửi trễ hoặc sai thông tin.

– Bị nhầm kỳ kê khai thuế.

– Hóa đơn bị thất lạc trong quá trình xử lý chứng từ.

>>> Xem thêm: Hóa đơn đầu vào là gì? Cách phân biệt và kiểm tra hợp lệ

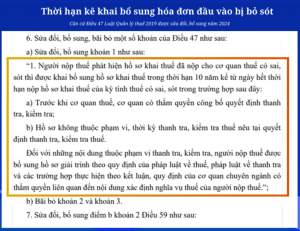

2. Quy định mới về kê khai hóa đơn bị bỏ sót (theo Thông tư 80/2021/TT-BTC và Luật Quản lý thuế)

Theo Điều 14 Thông tư 219/2013/TT-BTC và Thông tư 80/2021/TT-BTC, từ ngày 01/01/2022, việc khống chế thời hạn kê khai thuế GTGT đầu vào không còn áp dụng. Điều này tiếp tục được duy trì trong năm 2025.

Nội dung quan trọng:

Doanh nghiệp vẫn được kê khai bổ sung thuế GTGT đầu vào bị bỏ sót, miễn là hóa đơn hợp lệ, hợp pháp và phục vụ cho hoạt động sản xuất kinh doanh chịu thuế.

⚠️ Tuy nhiên, doanh nghiệp không được kê khai điều chỉnh trong các trường hợp:

– Hóa đơn không phục vụ cho hoạt động chịu thuế.

– Hóa đơn kê khai bổ sung sau thời điểm cơ quan thuế thanh tra, kiểm tra và có kết luận chính thức.

3. Cách kê khai bổ sung hóa đơn đầu vào bị bỏ sót năm 2025

Bước 1: Rà soát và xác định kỳ kê khai bị thiếu

– So sánh số hóa đơn trong phần mềm kế toán và tờ khai thuế các kỳ trước.

– Kiểm tra các hóa đơn chưa được kê khai trong kỳ tương ứng.

Bước 2: Kiểm tra tính hợp lệ của hóa đơn

– Hóa đơn có mã số thuế, tên hàng hóa, thuế suất rõ ràng.

– Có ký hiệu hóa đơn, số hóa đơn đúng định dạng theo Thông tư 78/2021/TT-BTC.

– Có đầy đủ chứng từ đi kèm như phiếu nhập kho, biên bản nghiệm thu (nếu có).

>>> Xem thêm: Mất hóa đơn đầu vào có bị phạt không? Cách xử lý chuẩn nhất năm 2025

Bước 3: Lập tờ khai bổ sung

– Vào mẫu tờ khai 01/GTGT trên phần mềm HTKK hoặc phần mềm khai thuế điện tử.

– Chọn “Tờ khai bổ sung” → Chọn kỳ kê khai bị bỏ sót.

– Thêm dòng hóa đơn bị thiếu → Hệ thống sẽ tự động tính điều chỉnh tăng thuế GTGT được khấu trừ.

– Nộp lại tờ khai bổ sung qua cổng thuế điện tử.

Bước 4: Ghi chú hồ sơ lưu trữ

– Ghi rõ lý do kê khai bổ sung.

– Lưu bản scan hóa đơn và các chứng từ liên quan.

4. Một số lưu ý quan trọng khi kê khai hóa đơn bị sót

– Không bị xử phạt nếu việc kê khai bổ sung không làm tăng số thuế phải nộp hoặc không ảnh hưởng đến nghĩa vụ thuế.

– Có thể bị phạt hành chính nếu khai sai dẫn đến thiếu số thuế phải nộp hoặc hoàn sai.

– Doanh nghiệp nên thường xuyên đối chiếu dữ liệu hóa đơn điện tử để phát hiện sớm sai sót.

– Sử dụng phần mềm kế toán hoặc phần mềm quản lý bán hàng tích hợp hóa đơn để tránh bỏ sót hóa đơn.

5. Tối ưu kê khai thuế với phần mềm hóa đơn điện tử Abit

Để giảm thiểu rủi ro bỏ sót hóa đơn, nhiều doanh nghiệp hiện nay sử dụng phần mềm quản lý bán hàng và hóa đơn điện tử Abit, với các tính năng nổi bật:

– Đồng bộ tự động dữ liệu hóa đơn bán hàng – hóa đơn đầu vào.

– Cảnh báo hóa đơn chưa kê khai, sai sót hoặc bị trùng.

– Kết nối trực tiếp với hệ thống của cơ quan thuế.

– Lưu trữ hóa đơn an toàn – tra cứu dễ dàng.

Giải pháp giúp kế toán kê khai chính xác, tiết kiệm thời gian và đảm bảo tuân thủ đúng quy định pháp luật.

ĐĂNG KÝ DÙNG THỬ MIỄN PHÍ PHẦN MỀM QUẢN LÝ BÁN HÀNG ĐA KÊNH (FANPAGE, SÀN TMĐT), QUẢN LÝ TỒN KHO.