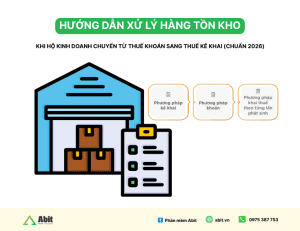

Xử lý hàng tồn kho khi hộ kinh doanh chuyển từ thuế khoán sang thuế kê khai (Chuẩn 2026)

1. Vì sao hộ kinh doanh phải xử lý hàng tồn kho khi chuyển sang thuế kê khai?

Từ ngày 01/01/2026, theo lộ trình Chính phủ Việt Nam và Bộ Tài chính, hộ kinh doanh hiện đang áp dụng thuế khoán (thuế tính theo doanh thu cố định) sẽ phải chuyển sang thuế kê khai (tự khai doanh thu – tự tính thuế thực tế). Đây là một phần của công cuộc hiện đại hóa quản lý thuế, tăng minh bạch và thúc đẩy hộ kinh doanh tiến tới doanh nghiệp đầy đủ pháp lý.

Khi chuyển sang thuế kê khai, hộ kinh doanh:

– Phải có sổ sách, chứng từ kế toán rõ ràng

– Có hóa đơn, chứng từ hợp pháp để chứng minh chi phí hợp lý

– Phải kê khai doanh thu – chi phí theo từng kỳ (tháng/quý)

Do đó, việc xử lý hàng tồn kho hiện tại trước khi chuyển thuế là bắt buộc để:

– Tính toán chính xác giá vốn trong kỳ đầu tiên kê khai thuế

– Tránh tranh chấp với cơ quan thuế

– Đảm bảo toàn bộ hàng hóa được ghi nhận hợp pháp

2. Cơ sở pháp lý liên quan

Hiện nay không có văn bản quy định riêng biệt về xử lý hàng tồn kho cho hộ kinh doanh chuyển từ thuế khoán sang kê khai, nhưng các văn bản pháp luật sau đây là căn cứ khi thực hiện:

– Nghị định 70/2025/NĐ-CP về quản lý thuế hộ kinh doanh, quy định chuyển sang kê khai và áp dụng hóa đơn điện tử từ năm 2025–2026.

– Quyết định 3389/QĐ-BTC của Bộ Tài chính: nội dung quy định chuyển đổi mô hình quản lý thuế hộ kinh doanh từ phương pháp thuế khoán sang kê khai.

– Thông tư 40/2021/TT-BTC và Thông tư 88/2021/TT-BTC hướng dẫn thuế và kế toán cho hộ kinh doanh trong môi trường thuế kê khai (tham khảo từ nhiều tài liệu hướng dẫn liên quan)

Các văn bản này định hướng hộ kinh doanh bắt buộc phải có hóa đơn & chứng từ hợp pháp cho việc ghi nhận doanh thu và chi phí trong hệ thống kê khai.

3. Hướng dẫn chi tiết xử lý hàng tồn kho trước khi chuyển sang thuế kê khai

Bước 1: Kiểm kê toàn bộ hàng tồn kho đến thời điểm 31/12/2025

Bạn cần lập bảng kiểm kê tồn kho chi tiết, ghi rõ:

– Tên hàng hóa

– Số lượng

– Giá trị ước tính

– Mã sản phẩm hàng tồn

– Nơi lưu kho

Việc kiểm kê giúp xác định số lượng hàng tồn chính xác để ghi nhận vào giá vốn hàng bán khi kê khai thuế.

>>> Xem thêm: Review Abit – Phần mềm quản lý tồn kho tốt nhất hiện nay

Bước 2: Phân loại tồn kho đối với hóa đơn chứng từ

Sau khi kiểm kê, hàng tồn kho phải được phân làm 2 nhóm:

Nhóm A: Có hóa đơn chứng từ hợp pháp

– Xuất hóa đơn đầu vào đầy đủ

– Hóa đơn mua hàng hợp lệ

→ Nhóm này có thể ghi nhận giá vốn và kê khai thuế bình thường khi chuyển sang thuế kê khai.

Nhóm B: Không có hoặc thiếu hóa đơn

– Hàng tồn kho mua trước đây nhưng không có hóa đơn, chứng từ

– Hóa đơn có nhưng sai thông tin

Theo thông tin từ các chuyên gia thuế và phản ánh thực tế của hộ kinh doanh trong các khu chợ lớn, nhiều tiểu thương lo ngại hàng tồn không hóa đơn không biết xử lý thế nào.

Bước 3: Xử lý hàng tồn nhóm B (không hóa đơn)

Với hàng tồn không có hóa đơn, việc xử lý được thực hiện như sau:

3.1 Loại bỏ hàng hóa không đủ điều kiện

Hàng hóa như:

– Hàng không rõ nguồn gốc

– Hàng giả, hàng nhái

– Hàng kém chất lượng

… nên được loại khỏi tồn kho, không ghi vào sổ kế toán.

3.2 Lập bảng kê hàng hóa

Với hàng tồn không có hóa đơn nhưng còn giá trị sử dụng, hộ kinh doanh cần:

– Lập bảng kê chi tiết hàng tồn theo danh mục

– Ghi rõ số lượng, mô tả hàng hóa, giá vốn ước tính

– Ký xác nhận bởi người chịu trách nhiệm kinh doanh

Việc lập bảng kê này là bắt buộc để biện minh chi phí hợp lý trước cơ quan thuế khi kê khai thuế trong kỳ đầu tiên.

Bước 4: Chuẩn bị chứng từ cho hàng nhập mới từ 2026

Từ năm 2026:

– Mọi hàng hóa dịch vụ nhập vào phải có hóa đơn hợp pháp

– Không hóa đơn sẽ không được tính vào giá vốn hợp lệ → ảnh hưởng trực tiếp đến thuế TNDN và lợi nhuận chịu thuế.

>>> Phần mềm quản lý bán hàng tự động đồng bộ hóa đơn điện tử

4. Lưu ý quan trọng khi xử lý tồn kho

Không được ghi nhận chi phí nếu không có hóa đơn

Hàng tồn không có hóa đơn chứng từ hợp pháp sẽ không được tính vào:

– Giá vốn hàng bán

– Chi phí được trừ khi tính thuế

Điều này có thể làm thuế phải nộp tăng hoặc làm giảm lợi nhuận được ghi nhận – điều mà nhiều tiểu thương lo lắng.

5. Kết luận

Việc xử lý hàng tồn kho khi chuyển từ hộ kinh doanh thuế khoán sang kê khai là bước cực kỳ quan trọng để:

– Đáp ứng yêu cầu kê khai thuế từ 01/01/2026

– Tối ưu chi phí và thuế phải nộp

– Tránh rủi ro bị từ chối chi phí không hóa đơn

– Minh bạch việc ghi nhận giá vốn và doanh thu

Hộ kinh doanh nên lập bảng kiểm kê rõ ràng, phân loại hàng hóa có hóa đơn – không có hóa đơn, và tuân thủ quy định để chuyển đổi suôn sẻ.

ĐĂNG KÝ DÙNG THỬ MIỄN PHÍ PHẦN MỀM QUẢN LÝ BÁN HÀNG ĐA KÊNH (FANPAGE, SÀN TMĐT), QUẢN LÝ TỒN KHO.