Cách xử lý sai địa chỉ trên hóa đơn điện tử theo quy định [Mới nhất]

Khi lập hóa đơn điện tử, thông tin về địa chỉ người mua là một trong những dữ liệu bắt buộc, đóng vai trò quan trọng trong việc kê khai thuế và kiểm tra pháp lý. Nếu địa chỉ ghi sai dù mã số thuế không thay đổi, doanh nghiệp vẫn phải xử lý theo quy định để đảm bảo tính pháp lý và tránh rủi ro trong quản lý thuế. Bài viết này hướng dẫn chi tiết cách xử lý sai địa chỉ trên hóa đơn điện tử theo Nghị định 70/2025/NĐ-CP, cùng những câu hỏi thường gặp để doanh nghiệp thực hiện đúng quy trình.

1. Quy định xử lý hóa đơn sai sót theo Nghị định 70/2025/NĐ-CP

1.1 Tổng quan về Nghị định 70/2025/NĐ-CP

Nghị định 70/2025/NĐ-CP, có hiệu lực từ 01/06/2025, sửa đổi, bổ sung nhiều quy định về hóa đơn điện tử trong đó có cách xử lý hóa đơn sai sót được quy định tại Điều 19 của Nghị định 123/2020/NĐ-CP (được sửa đổi bởi Nghị định 70).

1.2 Nguyên tắc xử lý sai sót

– Không được hủy hóa đơn điện tử đã lập sai kể từ ngày 01/06/2025.

– Mọi sai sót phải được xử lý bằng hóa đơn điều chỉnh hoặc hóa đơn thay thế, hoặc trong một số trường hợp đặc biệt thông báo sai sót mà không cần lập lại hóa đơn.

– Quy trình xử lý và thông tin liên quan phải được gửi dữ liệu cho cơ quan thuế theo quy định.

1.3 Thủ tục pháp lý

– Người bán lập hóa đơn điều chỉnh hoặc hóa đơn thay thế tùy theo tình huống sai sót.

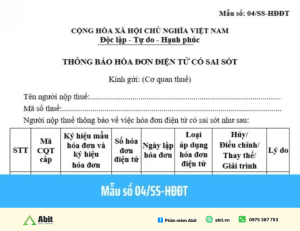

– Nếu chỉ sai địa chỉ (không sai mã số thuế và các nội dung khác), người bán không cần lập lại hóa đơn mà chỉ thông báo sai sót cho cơ quan thuế bằng Mẫu 04/SS-HĐĐT.

– Cơ quan thuế sẽ tự động phản hồi theo Mẫu 01/TB-SSĐT.

2. Cách xử lý hóa đơn điện tử sai địa chỉ người mua theo Nghị định 70/2025/NĐ-CP

2.1 Trường hợp sai địa chỉ người mua nhưng không sai mã số thuế

Đây là trường hợp phổ biến nhất khi thông tin địa chỉ ghi sai nhưng MST vẫn đúng.

Cách xử lý:

-

Người bán thông báo cho người mua về sai sót trong hóa đơn đã lập.

-

Người bán gửi thông báo sai sót với cơ quan thuế theo Mẫu 04/SS-HĐĐT kèm theo thông tin hóa đơn đã lập sai.

-

Không cần lập lại hóa đơn, không lập hóa đơn điều chỉnh hay thay thế.

-

Lưu giữ hồ sơ thông báo sai sót để phục vụ kiểm tra, thanh tra sau này.

Điều này phù hợp với quy định xử lý sai sót theo khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP, sửa đổi Điều 19 Nghị định 123/2020/NĐ-CP.

2.2 Khi sai địa chỉ đi kèm sai dữ liệu khác

Nếu ngoài sai địa chỉ còn sai tên, mã số thuế, số tiền, thuế suất… thì người bán cần:

– Lập hóa đơn điều chỉnh (ghi “Điều chỉnh cho hóa đơn …”) hoặc

– Lập hóa đơn thay thế (ghi “Thay thế cho hóa đơn …”) tùy theo từng nghiệp vụ và thỏa thuận giữa hai bên.

Hóa đơn điều chỉnh/thay thế phải được ký số và gửi lại cơ quan thuế (nếu có mã).

3. Câu hỏi thường gặp về xử lý hóa đơn sai địa chỉ người mua

1. Có cần lập lại hóa đơn nếu sai địa chỉ nhưng MST đúng?

Không cần lập lại hóa đơn. Doanh nghiệp chỉ cần gửi Thông báo sai sót (Mẫu 04/SS-HĐĐT) cho cơ quan thuế và thông báo cho người mua.

2. Mẫu thông báo sai sót là gì?

Mẫu thông báo sai sót là Mẫu 04/SS-HĐĐT ban hành kèm theo Nghị định 70/2025/NĐ-CP dùng để thông báo với cơ quan thuế về sai sót trên hóa đơn đã lập.

3. Sai địa chỉ người mua có bị phạt không?

Sai sót về địa chỉ mà không ảnh hưởng nghĩa vụ thuế thường không dẫn tới xử phạt nếu kịp thời thực hiện thông báo sai sót theo quy định. Tuy nhiên, nếu sai sót ảnh hưởng tới kê khai thuế, cần lập hóa đơn điều chỉnh hoặc thay thế để đảm bảo dữ liệu khai thuế chính xác.

Kết luận

Việc xử lý sai địa chỉ trên hóa đơn điện tử là nghiệp vụ quan trọng với kế toán và doanh nghiệp. Theo Nghị định 70/2025/NĐ-CP, doanh nghiệp cần:

– Nắm rõ quy trình xử lý sai sót kể từ 01/06/2025.

– Phân loại sai sót để chọn cách xử lý đúng: thông báo sai sót, hóa đơn điều chỉnh hay hóa đơn thay thế.

– Lưu trữ đầy đủ hồ sơ để phục vụ quản lý thuế và kiểm tra sau này.

ĐĂNG KÝ DÙNG THỬ MIỄN PHÍ PHẦN MỀM QUẢN LÝ BÁN HÀNG ĐA KÊNH (FANPAGE, SÀN TMĐT), QUẢN LÝ TỒN KHO.